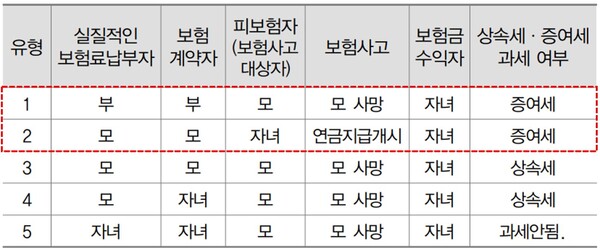

우선 보험의 계약관계자를 살펴볼 필요가 있습니다(생명보험을 중심으로). 보험료를 납부하는 사람을 ‘보험계약자’라고 합니다. 보험사고의 대상이 되는 사람을 ‘피보험자’라고 합니다. 피보험자에게 보험사고가 발생하면 보험금이 발생하고 보험금을 받는 사람을 ‘보험금 수익자’라고 합니다.

보험계약자(보험료를 실질적으로 납부하는 사람)를 부모라고 가정하겠습니다. 보험금 수익자를 자녀라고 간주하겠습니다. 만약, 피보험자에게 보험사고가 발생하여 보험금 수익자인 자녀가 보험금을 수령하면 상속세 또는 증여세가 발생할 수 있습니다.

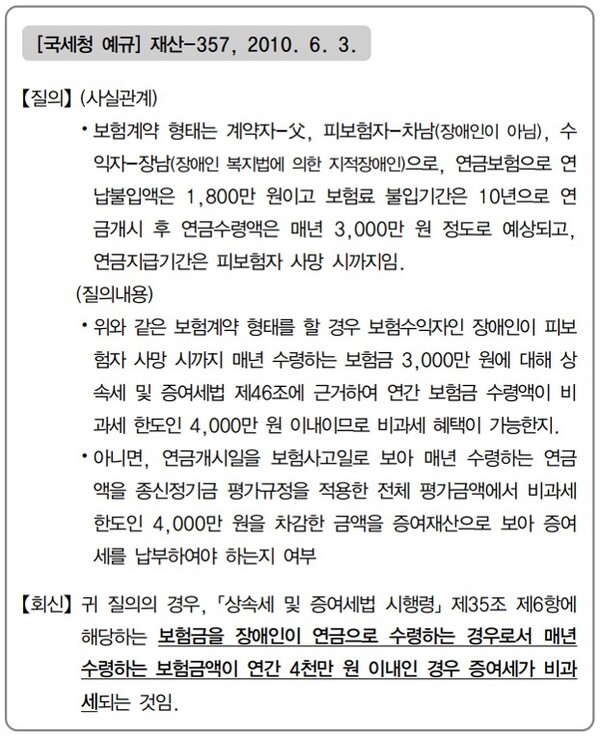

그럼에도 불구하고 보험금 수익자가 장애인인 경우, 장애인이 수령하는 연간 4,000만 원까지의 보험금은 증여세가 비과세됩니다(상속세 및 증여세법 제46조 제8호, 상속세 및 증여세법 시행령 제35조 제6항).

보험금 수익자인 장애인의 범위=이 제도를 적용 받는 장애인은 소득세법 시행령 제107조에 따른 장애인, 즉 세법상 장애인입니다.

세법상 장애인은 ① 장애인복지법 기준 등록장애인을 포함하여 ② 「장애아동복지지원법」 제21조 제1항에 따른 ‘발달재활서비스를 받고 있는 사람’, ③ 「국가 유공자 등 예우 및 지원에 관한 법률」에 따른 ‘상이자 및 이와 유사한 자로서 근로능력이 없는 사람’, ④ 항시 치료를 요하는 ‘중증환자(소득세법 시행규칙에 따른 장애인증명서 상 장애기간 이내에 있는 사람)’ 입니다.

실제로 보험금 수익자가 장애인인 경우가 많은 것 같습니다. 많은 분들이 장애인이 보험금 수익자일 때 연간 4,000만 원까지 받는 보험금에 대해서 정말로 증여세가 비과세되는 것이 맞는지 국세청에 문의했습니다. 다른 설명보다도 국세청 예규를 통해 정리하는 것이 보다 효과적이라고 생각되어 소개합니다.

* 참고문헌 : 신관식, <장애인 금융 세금 가이드>, 86면 ~ 89면

-장애인 곁을 든든하게 지켜주는 대안언론 에이블뉴스(ablenews.co.kr)-

-에이블뉴스 기사 제보 및 보도자료 발송 ablenews@ablenews.co.kr-